Od druge polovice leta domače cene naftnega koksa naraščajo, cene na tujem trgu pa kažejo tudi naraščajoči trend. Zaradi velikega povpraševanja po naftnem ogljiku v kitajski industriji aluminijevega ogljika je obseg uvoza kitajskega naftnega koksa od julija do avgusta ostal pri 9 do 1 milijonu ton na mesec. Toda ker tuje cene še naprej naraščajo, se je navdušenje uvoznikov nad dragimi viri zmanjšalo ...

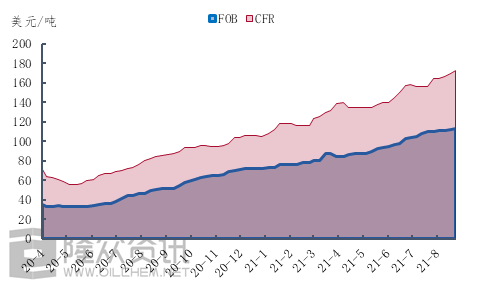

Slika 1 Cenovni grafikon gobastega koksa z visoko vsebnostjo žvepla

Vzemimo za primer ceno gobastega koksa s 6,5 % žvepla, kjer se je FOB zvišal za 8,50 USD, s 105 USD na tono v začetku julija na 113,50 USD konec avgusta. CFR pa se je zvišal za 17 USD na tono oziroma 10,9 %, s 156 USD na tono v začetku julija na 173 USD na tono konec avgusta. Vidimo lahko, da se od druge polovice leta ne zvišujejo le cene tuje nafte in koksa, temveč se tudi tempo rasti stroškov pošiljanja ni ustavil. Tukaj je poseben pogled na stroške pošiljanja.

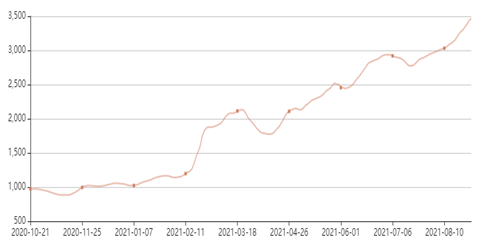

Slika 2 Diagram sprememb indeksa voznih stopenj Baltskega morja BSI

Kot je razvidno iz slike 2, se je od druge polovice leta cena pomorskega prevoza na kratko popravila, cene pomorskega prevoza pa so ohranile zagon hitre rasti. Do konca avgusta se je indeks prevozov Baltskega prevoza BSI zvišal za kar 24,6 %, kar kaže, da je nenehno zvišanje CFR v drugi polovici leta tesno povezano z zvišanjem prevoznih cen in seveda ne gre podcenjevati moči povpraševanja.

Zaradi naraščajočega tovornega prometa in povpraševanja se uvoz naftnega koksa povečuje, kljub močni podpori domačega povpraševanja pa se uvozniki še vedno bojijo visokega razpoloženja. Po podatkih Longzhong Information se lahko skupna količina uvoženega naftnega koksa od septembra do oktobra znatno zmanjša.

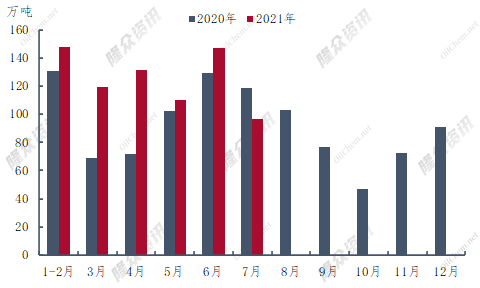

Slika 3 Primerjalni diagram uvoženega naftnega koksa v letih 2020–2021

V prvi polovici leta 2021 je skupni uvoz naftnega koksa na Kitajsko znašal 6.553,9 milijona ton, kar je 1.526,6 milijona ton oziroma 30,4 % več kot v enakem obdobju lani. Največji uvoz naftnega koksa v prvi polovici leta je bil junija, in sicer 1.470,8 milijona ton, kar je 14 % več kot v enakem obdobju lani. Kitajski uvoz koksa se je prvič medletno zmanjšal, in sicer za 219.600 ton v primerjavi z julijem lani. Po trenutnih podatkih o ladijskem prometu uvoz naftnega koksa v avgustu ni smel preseči 1 milijona ton, kar je nekoliko manj kot avgusta lani.

Kot je razvidno iz slike 3, je obseg uvoza naftnega koksa od septembra do novembra 2020 v celoletni depresiji. Po podatkih Longzhong Information se lahko najnižja vrednost uvoza naftnega koksa v letu 2021 pojavi tudi od septembra do novembra. Zgodovina je vedno presenetljivo podobna, vendar brez preprostega ponavljanja. V drugi polovici leta 2020 je prišlo do izbruha v tujini in proizvodnja naftnega koksa se je zmanjšala, kar je povzročilo obrnjeno ceno uvoznega koksa in zmanjšanje obsega uvoza. Leta 2021 so se pod vplivom vrste dejavnikov zunanje tržne cene dvignile na visoko raven, tveganje trgovine z uvoženim naftnim koksom pa se je še naprej povečevalo, kar je vplivalo na navdušenje uvoznikov za naročila ali pa je v drugi polovici leta povzročilo zmanjšanje uvoza naftnega koksa.

Na splošno se bo skupna količina uvoženega naftnega koksa po septembru znatno zmanjšala v primerjavi s prvo polovico leta. Čeprav se pričakuje, da se bo oskrba z domačim naftnim koksom še izboljšala, se lahko stanje omejene domače oskrbe z naftnim koksom nadaljuje vsaj do konca oktobra.

Čas objave: 3. september 2021